Пенсия и пенсионный возраст в сша

Содержание:

- Государственные пенсии в США

- Размеры американских пенсий

- Размер пенсий по старости в США

- Размеры пенсионных выплат

- Формирование пенсионных доходов

- Недостатки пенсионной системы США

- Накопительная система и поддержка компаний

- Таблица — Пенсионный возраст в разных странах мира (2019 год)

- Особенности пенсионной системы США

- Размер пенсий

- Что русскому хорошо…

- Как получают пенсию эмигранты?

- Пенсионный возраст в Европейских странах

Государственные пенсии в США

Государственная пенсия, как и накопительная, о которой чуть ниже, формируется из взносов работодателя и работника, и сумма этих взносов определяется строго — по 7,65% зарплаты работника от каждой из сторон. То есть, работодатель вносит из своих средств за каждого работника 7,65% его заработка, столько же вычитается из заработанных американцем денег.

Это обязательные взносы, но законодательство США предусматривает предел — 65,4 тысячи долларов в год. Больше этой суммы на формирование пенсии не пойдет.

В тех случаях, когда американец — сам себе работодатель, то есть, работает на самого себя, занимаясь собственным делом, он вносит на государственную пенсию 15,3% своего дохода. То есть, 7,65% как работник и столько же — как собственный работодатель.

Государственная пенсия — это определенная гарантия того, что американец в пожилом возрасте не умрет от голода. В среднем ее сумма составляет 1000-1200 долларов. Но не стоит спешить, просто умножая эти деньги на текущий курс доллара в России. Разумеется, по нашим меркам 70-80 тысяч рублей только как часть общей пенсии (к накопительной мы даже не подошли) — это невероятно много. Однако по меркам США со стоимостью жизни в этой стране такая пенсия — мизер.

Прожиточный минимум во многих штатах США близок к тысяче долларов. И там, где государственная пенсия не дотягивает до этого минимума, бюджет штата доплачивает к пенсии столько, чтобы получился прожиточный минимум. Именно такая система действует, кстати, и в России. Только прожиточный минимум в двух странах рассчитывается по разным принципам.

Для того, чтобы одиноким пенсионерам не приходилось отправляться в дома престарелых, государство также оплачивает приход медсестры на дом — один раз в день медик заходит к пенсионеру и наблюдает за его здоровьем. Некоторый отход от практики доживания в доме престарелых — тренд для США сегодня, вся политика государства направлена на то, чтобы человек жил дома, а государство поможет ему с тем, с чем он не справляется в силу возраста.

Пенсионерам, например, помогают транспортом — так, при помощи специального автобуса, который подъезжает прямо к многоквартирному дому, проживающие в нем пенсионеры могут съездить в крупный супермаркет и вернуться домой.

Дополнительные меры помощи могут существовать не везде — их оплачивает штат. Однако постольку, поскольку пенсионеры в США, как и в России — очень активные избиратели, а выборы при этом по-настоящему конкурентные, власти любого штата стараются особенно угождать именно пожилым гражданам.

Фото: pxhere.com

Размеры американских пенсий

Средний, минимальный, максимальный виды выплат

Сумма государственных пенсионных выплат в США (social security) зависит от штата проживания гражданина, его профессии, стажа работы и размера заработной платы. Подробнее – далее:

Табл.1. Какая пенсия в США выдается по старости

| Категория граждан | Размер пенсии в долларах США |

| Люди, не работавшие ни дня официально (минимальная пенсия) | 300 |

| Небольшой легальный стаж | 600 |

| Простые рабочие со средним уровнем дохода | 750 |

| Квалифицированные специалисты | 1500 |

| Ветераны, военные, чиновники, учителя, полицейские | 3000 |

| Президенты США (бывшие и ныне живущие) – максимальная пенсия | от 16 000 |

Интересно сравнить, какая по сравнению с американцами пенсия у учителей в РФ.

Фото 1. Размеры выплат пенсий в США зависят от многих показателей

Что касается среднего статистического показателя, то он составляет примерно 1160 долларов (такая пенсия США в рублях составит примерно 66 000 российских ден. знаков).

При начислении пенсии учитываются такие актуальные показатели:

- минимальный доход должен быть не ниже 733 долларов на человека и 1100 долларов на супружескую пару (иначе подключаются иные социальные надбавки);

- дополнительные выплаты есть и для работающих 70-летних пенсионеров.

Например, по программе SSI для малоимущих только в Калифорнии дополнительные выплаты составляют 980 долларов.

Индексация пенсий

Повышение пенсий может происходить в связи с изменениями в законодательстве и касаться отдельных категорий граждан. Например, размеры выплат экс-президентам каждый год растут примерно на 17,9%. За год со всеми надбавками часто набегает сумма в 200 000 долларов.

А как повышают пенсию тем же ?

Американская хитрость

У налоговой системы США есть один существенный изъян – пенсионеры платят такие же суммы, как и остальные граждане. Граждане научились решать отсутствие льгот для пожилых людей – большинство из них предпочитают зарабатывать в молодом возрасте в северных штатах (где больше размер зарплат). А на покое они уже перебираются на юг – места, где более низкие цены и налоговые сборы. Блестящим примером стал штат Флорида – рай для американских пенсионеров.

Те, кто не любят путешествовать, решают проблемы по-другому: они участвуют в социальных программах федерального и местного масштабов. Таких проектов в Америке более 700 000 – всегда можно выбрать подходящие для себя условия. Результатом может стать существенная экономия на аренде жилья, медицинском обслуживании и бесплатном предоставлении сиделки.

Фото 2. Разница между пенсионерами наших двух стран очевидна

Порядок получения пенсии в Штатах

Чтобы иметь в старости гарантированное денежное обеспечение, следует предварительно открыть IRA (индивидуальный пенсионный счет). Следует помнить, что на них тоже предусмотрены налоговые выплаты.

Фото 3. Выбор пенсионных фондов, программ и планов в США велик

IRA подразумевает два варианта:

- традиционный;

- Roth IRA.

Оба можно настроить так, чтобы сумма автоматически снималась со сберегательного счета будущего пенсионера.

Есть и новый тип Roth IRA – myRA. Подобный вариант был создан американским казначейством для тех, кто не имеет доступ к плану пенсионных накоплений на работе (обычно об этом заботится работодатель).

Этот план носит название 401 (k) – программа получила название по пункту и подпункту в налоговом документе, регулирующем такие вопросы.

Каждый человек имеет право на социальное обеспечение. Арбитром по решению таких выплат является Служба внутренних доходов Налоговой службы США. Обычно Social Security будет выплачивать 40% того, что зарабатывалось до момента выхода на заслуженный отдых. Более подробную информацию можно узнать на сайте организации или позвонив по телефону 1-800-772-1213.

Предоставляемый пакет документов укажет организация. Обычно даже после непосредственных удостоверений гражданства и выписок с банковских счетов обязательно проводятся проверки на соответствие.

Выплата денег

Обычно американцы получают подобные отчисления через банк или непосредственно на карточку держателя. В стране подобная операция очень автоматизирована.

Размер пенсий по старости в США

Средняя пенсия в США около 1450 $ в месяц. Эта сумма больше чем в Украине, но ниже чем в развитых странах ЕС. При этом покупательная способность пожилых людей в Америке в сравнении с Европой намного выше. Благосостояние улучшается и за счет широкого набора льгот. Пенсионные выплаты в США в 2018 году в сравнении с пенсиями в Америке в 2017 году увеличились на 6%. Размер выплат зависит от суммарного размера страховых платежей.

При этом американцам гарантировано получение фиксированного минимума:

- 733 $ для одиночки;

- 1100 $ для совместно проживающих супругов;

Работающие после 70 лет получают дополнительные пособия. Если выплаты меньше законодательно принятого прожиточного минимума 733 $ подают заявку на доплату.

Сориентироваться в размере дохода различных категорий поможет таблица.

Примерный размер пенсии в Соединенных Штатах

|

Категория вышедших на пенсию лиц |

Месячная пенсия, $ |

|

Никогда не работали либо работали не официально |

300 (минимальная пенсия в США) |

|

Есть не большой пенсионный стаж |

600 |

|

Рабочие со средней оплатой труда |

750 |

|

Специалисты с квалификацией |

1500 |

|

Учителя, полицейские, военные, учителя, ветераны |

3000 |

Внимание

Выплаты для отдельных категорий может увеличиваться и законодательно. Например, ежегодно производится индексирование на 17,6 % пенсий бывших президентов США

Годовая выплата может достигать 200 000 $ (около 16,700 $ в месяц).

Налоговая система Америки не делает скидок для пенсионеров. Они платят налоги в обычном объеме. Поэтому в молодом возрасте американцы предпочитают работать в Северных штатах США (Аляска, Миннесота). Оплата труда здесь выше. В пожилом возрасте переезжают в Южные штаты (Флорида), где цены и налоги ниже. Те, кто не любит переезжать подбирают подходящие условия участия в социальных программах (их в США свыше семи миллионов).

Размеры пенсионных выплат

Размеры средней пенсии в США

Государственная пенсия в Америке составляет приблизительно 42-45% от реально получаемой заработной платы. Рядовой гражданин, вышедший по старости на пенсию в Америке получает в среднем от 1.1 до 1.3 тысяч долларов США в месяц.

Величина пенсионных выплат зависит от категории, к которой относится гражданин. По большому счёту в Америке выделяют пять основных групп, согласно которым происходит регулирование суммы. Изучите их:

- военнослужащие и ветераны – 2000-3000 долларов;

- программисты и IT-специалисты – 1500 долларов;

- наёмные рабочие (например, секретарь) – 700-800 долларов;

- лица, имеющие хотя бы минимальный стаж работы во благо США – 600 долларов;

- пенсионеры по возрасту без официального американского трудового стажа– 300 долларов.

В целом, все категории лиц в Америке получают хорошую пенсию. Так, например, согласно статистическим данным пожарный со стажем в 20 лет может получать более 50 000 ежегодно.

Хватает ли американцам пенсии

Среднестатистический американец тратит в месяц:

- 430 долларов – еда;

- 900-1200 долларов – оплата жилья (ЖКХ, аренда);

- 150 долларов – одежда;

- 750 долларов – общественный транспорт;

- 460 долларов – содержание собственного автомобиля;

- 625 долларов – медицинская страховка и всё прочее, связанное со здоровьем гражданина;

- 250 долларов – прочее.

Согласно данным Национального института по проблемам пенсионного обеспечения 99% пенсионеров по возрасту получают пособия по социальному программам, которое расходуется по большей части на еду и жильё. Так, например, «Восьмая программа» позволяет пенсионерам старше 62 лет оформить бесплатное проживание, другая программа выдаёт талоны на питание, и так далее.

Данные бюро трудовой статистики министерства труда США за июнь 2018 года сообщают, что страховые выплаты в месяц составили 1 234 доллара. Для лиц, не проработавших за всю жизнь ни единого дня, предоставляются средства, естественно, меньше указанного числа – 822 доллара по достижению им 65 лет(вместе с надбавкой от штата). Эта социальная норма работает для всех граждан страны, без исключения. Для супружеской пары минимальное пенсионное обеспечение составит уже немного больше – 1.1 тысяч долларов. Из них тратится:

- 600 долларов – лекарства;

- 150 долларов – одежда.

- По социальной программе оформляется бесплатное питание (194 фудстемпа);

- Проживание без оплаты можно получить по восьмой программе после 62х лет.

Таким образом, пенсия в большей степени покрывает расходы, и в данном случае среднестатистическим американцам её хватает.

Формирование пенсионных доходов

Пенсионная система США действует практически без изменений с 1935 года. Механизм довольно сложный и запутанный, но вместе с тем он признан одной из лучших американских реформ.

В стране работают как государственные, так и частные пенсионные фонды. Хотя для последних и есть вероятность банкротства, будущие пенсионеры с удовольствием несут туда свои накопления. Причины симпатии просты:

- Вероятность потерять сбережения невелика.

- Простые государственные выплаты составляют только половину зарплаты работников, во многих штатах есть лимит – не более 1800 долларов.

Это интересно! Работающий американец имеет возможность выплачивать взносы в сразу нескольких фондов (чаще всего 2-3). Логично, что потом он будет получать сразу несколько пенсий. Ратуют за создание собственных пенсионных фондов для своих работников и практически все крупные компании США. Организация добавляет и свою лепту: 10-15% у обычных и до 50% у крупных фирм.

Более подробно о работе системы рассказано в этом видео:

Недостатки пенсионной системы США

На самом деле американская пенсионная система не так совершенна, как может показаться на первый взгляд. Большинство экономических аналитиков склоняются к мнению, что в скором времени этот «карточный домик» рухнет. Особенно часто негативные высказывания звучат последнее время. Этому есть ряд причин, а именно:

- Начиная с 2014 года, в стране заметно сократилась рождаемость. Помимо этого, настал период приближения к пенсии самой многочисленной возрастной группы населения США, то есть существует большой риск, что предоставить всем выплату просто не удастся.

- Стремительно возрастает количество людей, которые официально находятся в статусе безработных, которым также выплачивается социальная пенсия.

- За последние 50 лет доходы американских граждан значительно сократились. А это соответственно сказывается на налогах, они получены в меньшем количестве, чем планировалось ранее.

- Обесцениваются активы и ценные бумаги, так как они приобретались фондами на денежные средства вкладчиков.

- Большая часть пенсионных денег из казны заимствуется региональными властями.

Гораздо большее опасение у аналитиков вызывает назревающий кризис, связанный с повышением пенсионного возраста с последующим уменьшением размера выплат. Все это, естественно не может не вызывать недовольства у коренных жителей Соединенных Штатов Америки.

Но точный прогноз пока давать сложно, тем-более в сложившейся в мире ситуации, связанной с пандемией. Сегодня не только американская пенсионная система проходит проверку на прочность, страдают и другие страны.

Накопительная система и поддержка компаний

Другой источник пенсионных выплат — накопительные фонды. Они могут быть как частными, так и государственными. Каждый гражданин имеет право перечислять часть дохода на такой счет. Переведенная сумма налогом не облагается. Средства, накопленные в банке, доступны в любой момент.

По аналогичной схеме может действовать и компания-наниматель. Переводя средства на пенсионные счета сотрудников, корпорации могут снизить ставку налогообложения. Период, после которого работник получает доступ к накопленным активам, оговаривается в контракте (обычно составляет 5-6 лет).

К финансовым средствам на накопительных счетах применяется депозитная программа — сумма растет в среднем на 9% в год, что превышает показатель по обычным банковским программам.

Первый фонд, отчисления в который производились только нанимателями, появился в 1875 году. Основной Закон о добровольном пенсионном обеспечении был принят значительно позже, в 1974 году. Среди прочего, в законодательном акте закреплены льготы для пенсионеров в США. При разработке закона был учтен опыт предыдущих лет, результатом стало ужесточение контроля за работой организаций, работающих в сфере корпоративного пенсионного страхования.

Согласно законодательству, со стороны компании за активами следит отдельный работник — так называемый фидуциарий. Он обязан действовать в интересах сотрудников корпорации и контролировать операции, проводимые пенсионным фондом. За недобросовестное выполнение обязанностей для такого лица предусмотрена дополнительная ответственность.

Схема начисления дополнительных пенсионных выплат различается в зависимости от политики корпорации. Ранее была популярна схема перевода некоторого процента от заработной платы с постепенным увеличением (например, выплата 2% от ставки работника с ежегодным увеличением еще на 2% и пределом в 80%). Такая модель поощрения сотрудников называется «defined benefit» (фиксированными выплатами). Ее постепенно сменяют более гибкие схемы, так как работники не готовы связывать себя фактически пожизненным контрактом (предельной суммы отчислений можно добиться, проработав на одну компанию 40 лет). Модель фиксированных выплат используется государственными учреждениями и крупнейшими компаниями.

Большую свободу, но меньшую стабильность дает схема выплат Defined contribution. В некоторых долях (оговоренных в контракте) работодатель и сотрудник перечисляют средства в выбранный инвестиционный фонд. Фактический размер накоплений на пенсионном счету работника зависит от успешности деятельности конкретной инвестиционной компании. В рамках этой же схемы американцам позволяется вкладывать средства в ценные бумаги, приобретать акции и облигации. Такая модель позволяет дополнительно финансировать экономику из пенсионных накоплений, обеспечивая развитие бизнеса. Общий объем подобных вливаний в 2010 году составил почти $10 триллионов (более половины ВВП США, $16,8 триллиона за тот же год).

Инвестиции из личных пенсионных накоплений позволяют увеличить общий доход. Но модель связана и с дополнительными рисками. При резком скачке экономики или финансовом кризисе возможны потери из-за обесценивания выбранных активов (облигаций или акций).

Выплата пенсий с таких счетов возможна только по достижению гражданином полного пенсионного возраста. Еще через несколько лет (в зависимости от условий конкретной программы) американец может снять все накопленные средства и распорядиться ими по своему выбору (например, потратить на приобретение недвижимости или передать наследникам). При этом пенсионный счет закрывается.

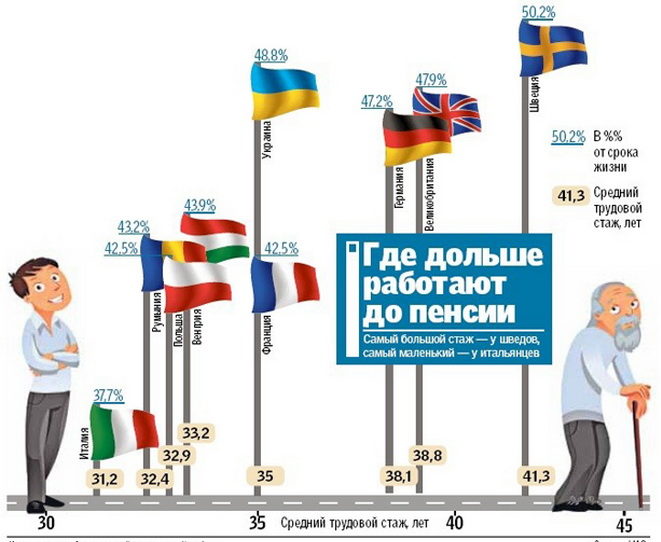

Таблица — Пенсионный возраст в разных странах мира (2019 год)

| Страна | Пенсионный возраст на 2019 г. в годах | Запланированные изменения | |

|---|---|---|---|

| женщины | мужчины | ||

| Австрия | 60 | 65 | С 01.01.2024 для женщин период трудоспособности будет увеличиваться до 65 к 2033 г. |

| Азербайджан | 61 | 64 | До 2017 г. было 60 и 63 года. Производится увеличение до 65 лет по полгода в год. |

| Армения | 63 | ||

| Белоруссия | 56 | 61 | Было 55 и 60. С 2017 г. повышается на полгода в год до 58 и 63 лет. |

| Бельгия | 65 | ||

| Болгария | 60 | 63 | |

| Великобритания | 65 | В планах повышение до 68 лет. | |

| Венгрия | 62 | ||

| Германия | 65,5 | До 2012 было 65 лет. Увеличивают до 67 по 1-2 месяца в год (в зависимости от года рождения). | |

| Грузия | 60 | 65 | |

| Израиль | 62 | 67 | Планируют повысить женщинам до 64 лет. |

| Исландия | 67 | ||

| Испания | 65 | ||

| Италия | 66 лет 7 месяцев | До 2012 г. было 60 и 65. Повышается до 67 лет к 2021 году. | |

| Казахстан | 59 | 63 | С 2018 г. женщинам изменяют по полгода в года, постепенно доводя до 63 лет. |

| Канада | 65 | ||

| Норвегия | 67 | 67 | |

| Россия | 55 | 60 | С 2019 г. начнется повышение до 60 лет для женщин (на 5 лет) и до 65 лет для мужчин (на 5 лет). Соответствующий закон уже принят в Госдуме и подписан Президентом осенью 2018 года. |

| Румыния | 58 | 63 | |

| Сербия | 58 | 63 | |

| США | 67 | ||

| Таджикистан | 58 | 63 | |

| Узбекистан | 55 | 60 | |

| Украина | 58,5 | 60 | До 2021 г. для женщин значение будет постепенно увеличиваться до 60 лет. |

| Франция | 62,5 | К 2023 году планируется увеличение до 67 лет, но окончательное решение еще не принято. | |

| Черногория | 59 | 64 | |

| Швейцария | 64 | 65 | |

| Эстония | 63,5 | 63,5 | К 2026 году будет установлено новое значение 65 лет. |

| Япония | 65 |

Нужно отметить, что во всех этих странах пенсионные системы построены по разному принципу, так как существуют различия в соотношении работающих и неработающих граждан, в налоговой системе, в состоянии экономики и рынка труда, в продолжительности жизни населения и т.п.

Таким образом, нельзя напрямую сравнивать значения пенсионного возраста в России с другими государствами, а также делать из этого какие-либо однозначные выводы без проведения глубокого всестороннего анализа.

Размер заработной платы граждан в США в значительной мере превосходит мировой уровень. В стране есть профессии, которые пользуются большим спросом и высоко оплачиваются: программисты, врачи, военные, полицейские. Соответственно, и размеры пенсий значительные.

В понимании россиянина пенсия как сумма, которую человек получает ежемесячно, в Америке существует только для полицейских, военных, пожарных и работников почтовой службы, они имеют государственную дотацию в размере $40000 и больше. Остальные граждане определяют её сами, то есть, по отчислениям в пенсионный фонд.

Президенты страны рано или поздно тоже становятся пенсионерами. Они, естественно, находятся в более выгодном положении, чем остальные граждане, так как могут инициировать сами индексацию выплат для высокопоставленных лиц в сторону повышения.

Особенности пенсионной системы США

Более 80 лет на территории США действует закон, благодаря которому люди преклонного возраста, получают социальные выплаты. В течение этого времени в закон вносились поправки и изменения, но суть оставалась та же. Сегодня основу всех выплат составляют накопления на добровольных началах. Люди, работающие частным образом, делают перечисления в негосударственные пенсионные организации.

Кроме того, каждый желающий имеет право на открытие своего личного счета в выбранных организациях. Таким образом, в федеральной программе, имеющей распределительный принцип, принимают участие почти все граждане страны.

Работники и работодатели выплачивают одинаковый налог, за счет которого формируются выплаты пенсионерам. Для уплаты налога установлена предельная сумма, при превышении которой налог не взимается.

Частные фонды конкурируют за инвестиционные активы, повышая надежность и качество услуг. Компании предлагают сотрудникам выгодные условия социального пакета и повышают ставки по пенсионным выплатам, завоевывая лояльность работников.

В то же время практика открытия IRA позволяет американцам не рассчитывать на государство или нанимателей, а заботиться о будущем самостоятельно. Накопленные за годы постоянной работы средства многие граждане США пускают на открытие собственного дела или инвестируют в бизнес младших родственников, обеспечивая рост семейного дохода.

Система пенсионных выплат, поступающих из не связанных друг с другом источников, позволяет американцам рассчитывать хотя бы на минимальный объем ежемесячных денежных поступлений.

Подобная модель страхует пенсионеров от потери всех сбережений при государственном кризисе или банкротстве отдельной компании.

Экономические аналитики который год уже предсказывают крах этого «карточного домика». В последнее время их голоса звучат более обеспокоено.

Вот причины:

- С 2014 года наблюдается сокращение рождаемости. Также на покой уходит самая многочисленная возрастная группа населения США. Считается: их будет трудно обеспечить пенсиями.

- Растет число официально зарегистрированных безработных.

- В последние полвека сильно сократились доходы населения. Следствием этого явления станет недополучение государством налогов.

- Теряется ценность доходности ценных бумаг (их приобретали фонды на денежные средства вкладчиков).

- Периодически средства из казны пенсионных денег заимствуют региональные власти.

Но самой главной проблемой назревающего кризиса названо повышение пенсионного возраста с одновременным уменьшением размера пенсий.

Система формирования пенсии в Америке отличается от России. Пенсионные выплаты состоят из нескольких частей.

Практически вся эта сумма отправляется в фонд пенсионного страхования, и лишь малая часть накоплений используется для медицинского обеспечения будущего старика.

Happy Older Couple in Beach Chairs

Накопительная часть

Если американец хочет обеспечить себе обеспеченную старость, он может договориться с государственным или частным пенсионным фондом. В этом случае он может периодически класть деньги на свой личный счет в произвольном размере.

Каждый год эта сумма растет на 9%. В итоге через 5-9 лет американец имеет право снять эти средства и обеспечить себе прибавку к пенсии.

Американский гражданин вправе заключить договор с коммерческой организацией. Для этого он должен открыть счет individual retirement account. В этом случае он может в добровольном порядке пополнять карточку. При этом сумма до 2 тысяч долларов не облагается налогом. За большие взносы придется заплатить.

После 60 доступ к счету открывается. До 80 лет гражданин может снять средства, заплатив небольшой сбор с накопленной суммы.

Возраст ухода на пенсию зависит от того, в каком году родился человек. Все работающие граждане могут рассчитывать на выплаты по достижению ими возраста в 67 лет. Однако и женщины, и мужчины имеют право прекратить работать в 62 года, получая 70% от положенной суммы.

Люди, родившиеся в 1937 году и ранее, могут оформить выплаты уже в 65 лет. Военные и полицейские могут уйти с работы спустя 20 лет непрерывной службы.

Насколько полезным был этот пост?

Нажмите на звезду, чтобы оценить его!

Мы сожалеем, что этот пост не был полезен для вас!

Давайте улучшим этот пост!

Спасибо за ваш отзыв!

Размер пенсий

Размер пенсии в Германии рассчитывается по специальной формуле:

Пенсия = S x Fвозр х Fпенс х k, где

S — актуальная стоимость коэффициента на год расчета пенсии;Fвозр — фактор возраста;Fпенс — фактор вида пенсии;k — индивидуальный размер коэффициента в году.

Индивидуальный коэффициент зависит от стажа работы и количества отчислений. Если взносы производились со средней зарплаты (в Западной части — €3045, в Восточной — €2695) в течение одного года, будущий пенсионер получит 1 балл, если доход был меньше установленного уровня, балл уменьшается, если больше, то увеличивается. Но максимум за 1 год нельзя заработать больше 2 баллов.

Стоимость коэффициента устанавливается каждый год правительством в зависимости от сложившейся ситуации в стране. В 2018 году она составляла €30,69 и €32,03 в Восточной и Западной Германии соответственно.

Фактор возраста зависит от времени выхода на пенсию и равен:

- 1, если пенсия оформляется в 67 лет;

- меньше 1, если раньше;

- больше 1, если позже.

Зависимость выглядит следующим образом:

| Значение фактора возраста | Возраст ухода на пенсию, лет |

| 0,856 | 63 |

| 0,892 | 64 |

| 0,928 | 65 |

| 0,964 | 66 |

| 0,991 | 66 и 9 месяцев |

| 0,994 | 66 и 10 месяцев |

| 0,997 | 66 и 11 месяцев |

| 1 | 67 |

| 1,005 | 67 и 1 месяц |

| 1,01 | 67 и 2 месяца |

| 1,015 | 67 и 3 месяца |

| 1,06 | 68 |

| 1,12 | 69 |

| 1,18 | 70 |

| 1,24 | 71 |

Немец имеет право оформить пенсию на 4 года раньше, но в таком случае он потеряет часть полагающихся выплат в размере 15%. На 24% пенсионное обеспечение может увеличиться, если завершить трудовую карьеру в 71 год.

Фактор вида пенсии представляет собой коэффициент, который зависит от типа выплат:

- по старости — 1;

- по потере трудоспособности полностью — 1, частично — 0,5;

- по потере кормильца — 0,25–0,55;

- по потере кормильца для детей — 0,1–0,2.

Минимальная пенсия в Германии составляет от €374, на это пособие могут рассчитывать супруги-пенсионеры с минимальным стажем. Среднее пособие составляет от €630–1180 в зависимости от пола и места жительства. Пенсия по инвалидности начинается от 700€, по потере кормильца от 500€. Госслужащие могут рассчитывать на €2500.

Пособия проходят ежегодную индексацию и повышаются при росте инфляции и удорожания жизни. В сумму дохода немецкого пенсионера включаются и корпоративные надбавки, частные накопления.

Минимальная пенсия в Германии

При достижении человеком установленного возраста или при получении инвалидности он обращается за расчетом в ПФ. Если размер начислений — минимальный, меньше €789 в месяц, (800 долларов или 55 тыс. рублей), то ему выдают заявление на начисление специального пособия Grundsicherung. При расчете суммы учитывают все доходы лица, сложившуюся конкретную жизненную ситуацию, поэтому размер составляет от €324 до €404.

Средняя пенсия в Германии

Вся информация о размерах пенсий имеется на официальных сайтах. Ее величина зависит от пола гражданина и места его проживания в стране:

- у женщин суммы к выплате меньше, чем у мужчин;

- в Восточной части получают больше, чем в Западной.

На 1.01.2019 г. средняя сумма начислений в € после уплаты всех налогов представлена в таблице:

| Западная Германия | Восточная |

Стандартная расчетная |

|

| Мужчины | 1018 | 1068 | 1441,35 |

| Женщины | 630 | 855 | 1264 |

Подсчет по всем видам пенсий даст среднюю величину — €770. Размер стандартной расчетной — это некоторая сумма, которую рассчитывают, допуская выполнение определенных условий гражданином:

- стаж составляет 45 лет;

- уплата без перерывов взносов в ПФ;

- получение в течение всей трудовой деятельности среднестатистической зарплаты.

Заработать реально такой стаж не получится:

- человек учится, получая специальность;

- женщина ухаживает за маленькими детьми;

- ряд других факторов.

https://youtube.com/watch?v=7vEGOuSn8BI

В среднем у мужского населения получается — 40 лет, а у женской половины — 30. В 2018 г. правительство принимает решение об установлении стандартной расчетной пенсии до 2025 г. на уровне 48 % от средней зарплаты. Это должно не допустить реального снижения.

Что русскому хорошо…

Пенсия в 1000-1300 долларов – это действительно самый минимум, который считается в Америке нищенским и не идет ни в какое сравнение с пенсиями «коренных» американцев, подтверждает автор блога .

Тем не менее, «наши» и на такие деньги живут вполне комфортно.

Во время своих частых поездок в США блогер лично расспросил около десятка бывших соотечественников пенсионного возраста.

«Я хорошо запомнил, что двое из них вообще государственных выплат не получают, так как официально здесь не работали – им помогают внуки», — рассказывает он.

«Три человека получают по 2-2,5 тысячи долларов и все остальные – от 1000 до 1300. Живут неплохо, но признаются, что квартиру им снимают внуки, а все деньги уходят на еду и развлечения», — передает блогер.

Магазин русских продуктов в эмигрантском районе Брайтон-Бич, Нью-Йорк. Фото: Shutterstock

Автор канала объясняет, почему «нищенские» американские пенсии вполне устраивают выходцев из России.

«Даже если у русских пенсионеров в Америке маленькая пенсия, то им зачастую не приходится выживать на нее. Поддержат в любом случае: обеспечат продуктами, часть аренды за жилье заплатят, если нужно. Дадут лекарств и льготами медицинскими обложат со всех сторон», — перечисляет он.

«Они даже, можно сказать, скучают на пенсии. Если не заняты каким-то делом вроде хобби, то вообще может быть тяжко, — иронично рассуждает блогер. — Представьте себе, всю жизнь, каждый день борьба за жизнь. А теперь ничего такого нет, полный штиль».

Как получают пенсию эмигранты?

Пенсионеры с грин-картой могут получать вэлфер. Так называют комплекс по соцобеспечению: талоны на питание, бесплатное медобслуживание, большие скидки при аренде жилья.

Такие преимущества становятся основанием переезда пенсионеров в США. После приобретения вэфлера подается заявление в соответственные органы. После этого будут оцениваться доходы человека, и совершаться опись его имущества. Если будет обнаружен небольшой доход, то гражданин получит еще и ряд соцуслуг.

Иммигранты, как и граждане Америки, могут получать не только государственное, но и накопительное и негосударственное пособие. Это разрешает им планировать распределение собственных накоплений и после выхода на отдых иметь хороший капитал.

Пенсионный возраст в Европейских странах

Первой европейской страной, которая объявила о корректировке пенсионного возраста для своих граждан, стала Италия. О своих планах власти страны объявили в 2008 году, а приступили к повышению с 2012 года. До начала реформы в стране нормативы были установлены на уровне 65 лет для мужского населения и 60 — для женского. К 2021 году эти значения будут увеличены до 67 лет и для мужчин, и для женщин.

Для оформления выплат обязательным условием является оплата страховых взносов в течение 20 лет. При этом, несмотря на повышение, для граждан Италии также полагается досрочный выход на пенсию при наличии определенного трудового стажа:

- для мужчин: 42 года и 10 месяцев;

- для женщин: 41 год и 10 месяцев.

Во Франции инициатива властей по увеличению пенсионного возраста в 2010 году вызвала волну дискуссий, протестных акций, демонстраций и забастовок. Однако, эти действия не повлияли на решение политиков — сейчас установленные законодательством нормативы для мужчин и женщин составляют 62,5 года, и в дальнейшем планируется увеличить их до 67 лет к 2023 году.

В Бельгии пенсионный возраст для женщин и мужчин одинаковый — 65 лет, но с 2025 г. эта величина тоже увеличится до 66 лет, а с 2030 г. — до 67. При этом для определенных категорий работников этого государства предусмотрен льготный выход на пенсию:

- горнорабочие (в зависимости от вида и продолжительности работ) в 55-60 лет;

- моряки в 60 лет;

- летчики гражданской авиации до 1957 года рождения — в 55 лет.

При наличии определенного трудового стажа для граждан Бельгии предусматривается досрочное оформление пенсии (таблица ниже):

| Год | Стаж | Возраст досрочного оформления пенсии |

|---|---|---|

| 2018 | 41 | 63 |

| 42 | 61 | |

| 43 | 60 | |

| 2019 | 42 | 63 |

| 43 | 61 | |

| 44 | 60 |

Повышение пенсионного возраста в Украине пока затрагивает только женщин — для них к 2020 году период трудоспособности будет приравнен к нормативам для мужского населения и будет увеличен до 60 лет. Помимо этого, осуществляются корректировки значений минимально необходимого стажа для оформления пенсии: с 01.01.2018 г. он увеличен с 15 до 25 лет, а к 2028 г. значение будет постепенно увеличиваться до 35 лет.

Пенсионный возраст в Германии

Изменение пенсионного возраста для мужчин и женщин в Германии осуществляется самыми медленными темпами — по 1-2 месяца в год. Реформой предусматривалось увеличить период трудоспособности граждан с 65 до 67 лет, о чем население заранее проинформировали еще в 2007 году — за 5 лет до начала корректировок.

Поэтапное повышение сроков выхода на пенсию в этой стране производится по следующему плану:

- С 2012 по 2023 г. норматив увеличивается на 1 месяц ежегодно, то есть за 12 лет повысится на 1 год (с 65 до 66 лет).

- С 2024 по 2029 г. будет происходить ежегодное повышение на 2 месяца (с 66 до 67 лет).

С 1 января 2014 г. в пенсионное законодательство Германии были внесены поправки, которые позволили досрочно оформлять выплаты гражданам страны, проработавшим 45 лет и больше, при достижении 63 лет.

Оформить пенсию досрочно можно и до достижения 67 лет, но за каждый месяц, который человек не доработал до установленного возраста, ему необходимо будет вернуть в бюджет государства 0,3% своих пенсионных накоплений (это 3,6% за один целый недоработанный год).

Пенсионный возраст в Англии

В Великобритании пенсионная реформа началась в 2010 году, в результате чего в течение 8 лет возраст выхода на пенсию постепенно увеличивался с 60 до 65 лет для мужчин и женщин. Но на этом руководство страны не остановилось — в дальнейшем планируются следующие корректировки:

- До октября 2020 г. значение возраста увеличится до 66 лет (на 1 год).

- До 2026 г. период трудоспособности будут продлен до 67 лет.

- К 2039 г. верхняя граница будет увеличена до 68 лет.

Изначально, повышать пенсионный возраст до 68 лет Правительство планировало к 2044 году, но ввиду устойчивого роста продолжительности жизни граждан страны было решено перенести срок запланированной реформы. Уже сейчас власти страны отмечают, что число людей, которые получают государственные пенсии, постоянно увеличивается. Для обеспечения устойчивой системы, которая позволит стабильно производить выплаты пенсионерам, было решено скорректировать (ускорить) план по увеличению периода трудоспособности граждан.

При достижении пенсионного возраста гражданин этой страны может продолжать работать. За это государство обеспечивает такого человека дополнительной прибавкой к пенсии — за каждый дополнительный год трудовой деятельности он получает надбавку до 25% от заработка.

Фото pixabay.com